Buchhaltung

Zuletzt aktualisiert 26 May 2026

Hinter jeder Rechnung und jeder Zahlung erledigt Flexie die Buchhaltung für Sie. Ihre Bücher bleiben ausgeglichen und korrekt, ohne separate Software, ohne manuelle Erfassung.

Warum automatische Buchhaltung wichtig ist

Das klassische Problem: Ihr CRM erfasst Rechnungen, aber Ihre Buchhaltung arbeitet mit einem separaten Buchhaltungspaket. Jeden Monat überträgt jemand die Zahlen von Hand, macht Fehler, und die beiden Systeme driften auseinander.

Flexie kümmert sich um beides. Sobald Sie eine Rechnung finalisieren oder eine Zahlung erfassen, landen die richtigen Buchungssätze automatisch in Ihren Büchern. Die kundenseitige Sicht (Angebote, Rechnungen, Zahlungen) und die buchhalterische Sicht (Kontenplan, Journal, Bilanz) sind dieselben Daten, nur anders dargestellt.

Der Kontenplan

Der Kontenplan ist die Liste aller „Töpfe", mit denen Ihr Unternehmen Geld nachverfolgt. Jeder Topf ist ein Konto mit einem Typ:

| Typ | Was es nachverfolgt | Beispiele |

|---|---|---|

| Aktiva | Was Sie besitzen | Bargeld, Forderungen (Geld, das Kunden Ihnen schulden), Lagerbestand, Büroausstattung |

| Passiva | Was Sie schulden | Verbindlichkeiten (Geld, das Sie Lieferanten schulden), zu zahlende Umsatzsteuer, Darlehen |

| Eigenkapital | Der Anteil des Inhabers | Eigenkapital des Inhabers, Gewinnrücklagen |

| Erträge | Geld, das hereinkommt | Verkauf von Hardware, Dienstleistungserlöse, Beratungseinnahmen |

| Aufwendungen | Geld, das hinausgeht | Miete, Gehälter, Wareneinsatz, Bürobedarf |

Jedes Konto hat:

- Einen Namen (z. B. „Dienstleistungserlöse").

- Einen Code (z. B. 4100), eine Nummer zur Sortierung und zum Abgleich mit Rechnungslegungsstandards.

- Einen Typ (einer der fünf oben).

- Einen laufenden Saldo.

- Optional ein übergeordnetes Konto, um Hierarchien aufzubauen (z. B. Erträge → Hardware-Verkauf → Laptops).

Sie können Konten hinzufügen, umbenennen und in Hierarchien organisieren. Die meisten Konten kommen mit einem sinnvollen Standard-Kontenplan, der auf gängiger Praxis beruht; in der Regel müssen Sie nur dann Konten hinzufügen, wenn Ihr Unternehmen etwas Spezielles tut (eine neue Ertragsquelle, eine neue Aufwandskategorie).

Doppelte Buchführung, einfach erklärt

Jedes finanzielle Ereignis in Ihren Büchern berührt mindestens zwei Konten, eines wird im Soll gebucht (erhöht, wenn es ein Aktiv- oder Aufwandskonto ist) und eines im Haben (erhöht, wenn es ein Passiv-, Eigenkapital- oder Ertragskonto ist). Die beiden Beträge sind immer gleich, und genau das hält Ihre Bücher ausgeglichen.

Sie müssen sich darüber bei der Arbeit mit Flexie keine Gedanken machen, das System schreibt die Buchungen für Sie. Aber die Form zu verstehen hilft, wenn Sie das Journal oder die Bilanz lesen.

Ein paar gängige Formen:

Eine Rechnung finalisieren

Eine Rechnung über £600 (£500 + £100 MwSt.):

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Forderungen | £600 | Kunde schuldet Ihnen £600 |

| Haben | Dienstleistungserlöse | £500 | Sie haben £500 verdient |

| Haben | Zu zahlende Umsatzsteuer | £100 | Sie schulden dem Finanzamt £100 |

Beide Seiten ergeben in Summe £600, ausgeglichen.

Eine vollständige Zahlung erfassen

Der Kunde bezahlt die Rechnung über £600:

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Bargeld (oder Bank) | £600 | £600 sind eingegangen |

| Haben | Forderungen | £600 | Kunde schuldet Ihnen nichts mehr |

Eine Teilzahlung erfassen

Der Kunde bezahlt £400 der £600:

| Konto | Betrag | |

|---|---|---|

| Soll | Bargeld (oder Bank) | £400 |

| Haben | Forderungen | £400 |

Die Forderungen weisen jetzt die noch offenen £200 aus.

Eine Zahlung stornieren

Die obige Zahlung über £400 rückgängig machen:

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Forderungen | £400 | Kunde schuldet die £400 wieder |

| Haben | Bargeld (oder Bank) | £400 | Bargeld geht faktisch wieder hinaus |

Die ursprünglichen Buchungen werden nicht gelöscht, die Stornobuchung steht im Journal direkt daneben, sodass die Prüfspur intakt bleibt.

Gutschrift

Eine Gutschrift über £150 gegen eine Rechnung:

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Dienstleistungserlöse | £125 | Ertrag gemindert |

| Soll | Zu zahlende Umsatzsteuer | £25 | MwSt.-Verbindlichkeit gemindert |

| Haben | Forderungen | £150 | Kunde schuldet weniger |

Anzahlungen, das buchhalterische Detail

Anzahlungen, die über Konvertieren in Bargeld erstellt werden, werden korrekt gebucht, ohne dass Sie darüber nachdenken müssen.

Wenn Sie eine Anzahlung von 30 % auf ein Angebot über £10,000 + 20 % MwSt. erstellen (also eine Anzahlung von £3,600 inklusive £600 MwSt.):

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Forderungen | £3,600 | |

| Haben | Kundenanzahlungen / Vorauszahlungen | £3,000 | als Verbindlichkeit gehalten, noch nicht verdienter Ertrag |

| Haben | Zu zahlende Umsatzsteuer | £600 |

Die Anzahlung liegt in einem Konto Kundenanzahlungen (eine Verbindlichkeit), weil die Arbeit noch nicht erbracht wurde, das Geld des Kunden wird gegen eine künftige Leistung gehalten.

Wenn Sie die Schlussrechnung erstellen (die, die alle Positionen in tatsächlichen Ertrag verwandelt), verschiebt Flexie die Anzahlung vom Konto Kundenanzahlungen in den Ertrag:

| Konto | Betrag | Hinweis | |

|---|---|---|---|

| Soll | Kundenanzahlungen / Vorauszahlungen | £3,000 | Anzahlung ausgebucht |

| Soll | Forderungen | £4,800 | offener Betrag der Schlussrechnung |

| Haben | Dienstleistungserlöse | £6,500 | jetzt verdienter Gesamtertrag (nach der Anzahlung) |

| Haben | Zu zahlende Umsatzsteuer | £1,300 | Rest der MwSt. |

Endzustand: Der Ertrag wird im Moment der Leistung korrekt erfasst, die Anzahlungsverbindlichkeit ist ausgebucht, die Forderungen des Kunden zeigen nur noch den offenen Restbetrag.

Sie müssen davon nichts pro Rechnung einrichten. Sobald Ihr Kontenplan das Konto Kundenanzahlungen / Kundenvorauszahlungen enthält und Ihr Administrator es zugeordnet hat, nutzt der Flow „Konvertieren in Bargeld" es automatisch.

Was jeder Schritt bucht

Kurzreferenz dazu, was die Bücher berührt und was nicht:

| Aktion | Bucht in die Bücher? |

|---|---|

| Ein Angebot erstellen | Nein, Angebote sind vorfinanziell. |

| Ein Angebot bearbeiten | Nein. |

| Ein Angebot stornieren | Nein. |

| Einen Rechnungsentwurf erstellen | Nein, Entwürfe sind vorfinanziell. |

| Eine Rechnung finalisieren | Ja, Forderungen werden im Soll, Ertrag + Steuer im Haben gebucht. |

| Eine finalisierte Rechnung bearbeiten | Nicht direkt bearbeitbar; verwenden Sie eine Gutschrift. |

| Eine Zahlung erfassen | Ja, Bargeld wird im Soll, Forderungen im Haben gebucht. |

| Eine Zahlung stornieren | Ja, die ursprüngliche Zahlungsbuchung wird rückgängig gemacht. |

| Eine Gutschrift finalisieren | Ja, Ertrag + Steuer werden im Soll gebucht (gemindert), Forderungen im Haben (gemindert). |

Produkte Konten zuordnen

Jedes Produkt kann auf Folgendes verweisen:

- Ein Ertragskonto, auf dem der Ertrag dieses Produkts landet (z. B. Hardware-Verkauf oder Dienstleistungserlöse).

- Ein Aufwandskonto, auf dem der Wareneinsatz des Produkts landet (für die Margenauswertung).

- Ein Vorratsvermögenskonto, auf dem der Wert des vorhandenen Lagerbestands in der Bilanz sitzt (nur physische Produkte).

Siehe Produkte → Buchhaltung.

Sie müssen nicht jedes Produkt zuordnen. Produkte ohne explizite Zuordnung nutzen die Konten-Standardwerte, die Ihr Administrator festgelegt hat.

Steuern Konten zuordnen

Jede Steuer verweist auf:

- Ein Umsatzsteuerkonto, auf dem die Ausgangssteuer sitzt (was Sie Kunden berechnet haben und der Steuerbehörde schulden).

- Ein Vorsteuerkonto, auf dem die Eingangssteuer sitzt (was Sie Lieferanten gezahlt haben und zurückfordern können).

Siehe Steuern → Wohin das Geld fließt.

Wenn Sie schließlich an die Steuerbehörde zahlen, erfassen Sie das als Zahlung gegen das Umsatzsteuerkonto, was die Verbindlichkeit ausbucht.

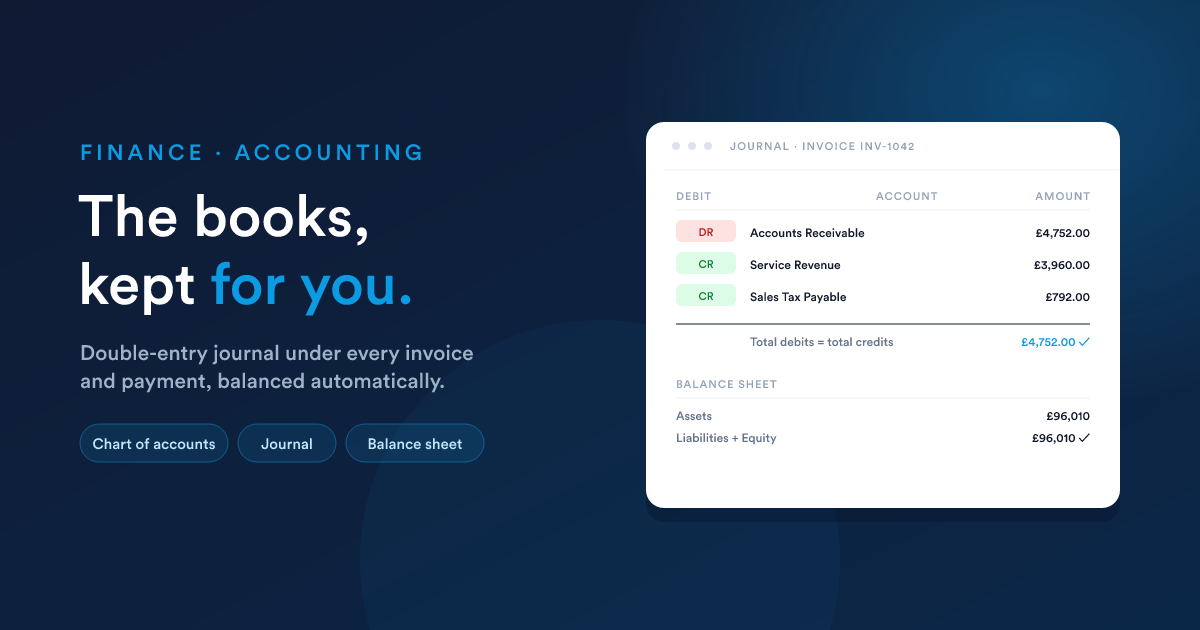

Das Journal

Das Journal ist die chronologische Liste jeder Buchung, die in Ihre Bücher eingestellt wurde, nach Rechnung, nach Zahlung, nach Storno, nach Gutschrift. Jeder Buchungssatz zeigt:

- Das Datum.

- Den Transaktionstyp, Rechnung, Zahlung, Storno, Gutschrift.

- Die Referenz, die Rechnungs- oder Zahlungsnummer, auf die er sich bezieht.

- Die berührten Konten, mit ihren Soll- und Haben-Beträgen.

- Eine Beschreibung (z. B. „Rechnung INV-1042").

Filtern Sie nach Zeitraum, Konto, Transaktionstyp. Exportieren Sie nach CSV für Ihre Buchhaltung.

Die Bilanz

Eine Stichtagsbetrachtung der finanziellen Lage Ihres Unternehmens:

| Abschnitt | Konto | Betrag |

|---|---|---|

| Aktiva | Bargeld | £42,310 |

| Forderungen | £18,500 | |

| Lagerbestand | £35,200 | |

| Summe Aktiva | £96,010 | |

| Passiva | Verbindlichkeiten | £4,200 |

| Zu zahlende Umsatzsteuer | £3,650 | |

| Kundenanzahlungen | £1,200 | |

| Summe Passiva | £9,050 | |

| Eigenkapital | Eigenkapital des Inhabers | £50,000 |

| Gewinnrücklagen | £36,960 | |

| Summe Eigenkapital | £86,960 | |

| Summe Passiva + Eigenkapital | £96,010 ✓ |

Die Bilanz geht auf, jedes Mal, automatisch, weil jede Transaktion zwei Konten mit gleichen Beträgen berührt. Wenn Ihre nicht ausgeglichen ist, stimmt etwas mit den Daten nicht (selten; fragen Sie Ihren Administrator).

Stolperfallen

- Entwürfe zählen nicht. Ein Rechnungsentwurf ist nicht in Ihren Büchern. Ihre Forderungen und Ihr Ertrag spiegeln nur finalisierte Rechnungen wider. Das ist zum Monatsende wichtig, stellen Sie sicher, dass Sie alles finalisiert haben, bevor Sie die Bücher prüfen.

- Stornos und Gutschriften sind verschieden. Ein Storno macht eine Zahlung rückgängig (annulliert das eingegangene Geld). Eine Gutschrift macht einen Teil einer Rechnung rückgängig (annulliert, was berechnet wurde). Verwenden Sie das, was zum tatsächlichen Geschehen passt.

- Fremdwährungen und Gewinne / Verluste. Eine Rechnung in EUR, erstellt zu einem Wechselkurs, bezahlt zu einem anderen → die Differenz wird als Wechselkursgewinn oder -verlust erfasst. Flexie erledigt das automatisch.

- Den Betrag einer finalisierten Rechnung zu bearbeiten ist absichtlich eingeschränkt. Es würde die Bücher rückwirkend verändern. Verwenden Sie stattdessen eine Gutschrift oder eine neue Rechnung, beides erhält die Prüfspur.

- Eigene Kontenzuordnungen müssen vor der Finalisierung der Rechnung erfolgen. Das Ertragskonto eines Produkts zu ändern, verschiebt die Buchungen vergangener Rechnungen nicht auf das neue Konto; nur neue Rechnungen nutzen die neue Zuordnung.

Weiter

- Finanzen-Überblick: das große Ganze.

- Berichte: Umsatz nach Monat, Fälligkeitsanalyse der Forderungen, Top-Kunden, alles andere, was Sie aus den Daten hinter dem Journal bauen würden.